※当サイトには広告が含まれます。

国内初の日本円ステーブルコイン「JPYC」が、2025年10月27日に正式リリースされ国内市場で大きな話題となりました。

1 JPYC=1円での発行/払い戻しが可能で、対応チェーンはAvalanche・Ethereum・Polygonの3つ、マイナンバーカードによる本人確認が基本仕様です。

発行開始から1ヶ月で2億3,000万円相当のJPYCを突破するなど注目度も高まっています。(下記参照)

ニュースで初めて耳にした人の中には、以下のような疑問をお持ちの方もいるはずです。

- JPYCって何?

- ビットコインとどう違うの?

- 儲かるの?

そこで今回は、今話題のJPYCについて、初心者でもわかるように解説していきます。

\100円から始められる&各種手数料0円/

Contents

JPYCとは

| 発行元 | JPYC株式会社 |

| 発行日 | 2025年10月27日 |

| 対応チェーン | Ethereum Avalanche Polygon |

| コントラクトアドレス | Ethereum: 0xE7C3D8C9a439feDe00D2600032D5dB0Be71C3c29 Polygon: 0xE7C3D8C9a439feDe00D2600032D5dB0Be71C3c29 Avalanche: 0xE7C3D8C9a439feDe00D2600032D5dB0Be71C3c29 |

| 公式サイト | https://jpyc.co.jp |

JPYCは、日本円と1:1で価値が連動する国内初の円建てステーブルコインです。

2025年10月27日に正式発行が始まり、発行・償還は公式プラットフォーム「JPYC EX」で行います。

利用にはマイナンバーカードによる本人確認が必要で、対応チェーンは上記の3つです。

発行は利用者のウォレット宛てにオンチェーンで着金し、送金・決済・Web3サービス内の支払いなどで利用できます。

なお、偽のJPYCが多数発行されている点や、ネットワーク手数料(ガス代)が発生する場合がある点にご注意ください。ビットコインのような価格変動のある資産とは異なり、原則1円ペッグで安定的に利用できるのが特徴です。

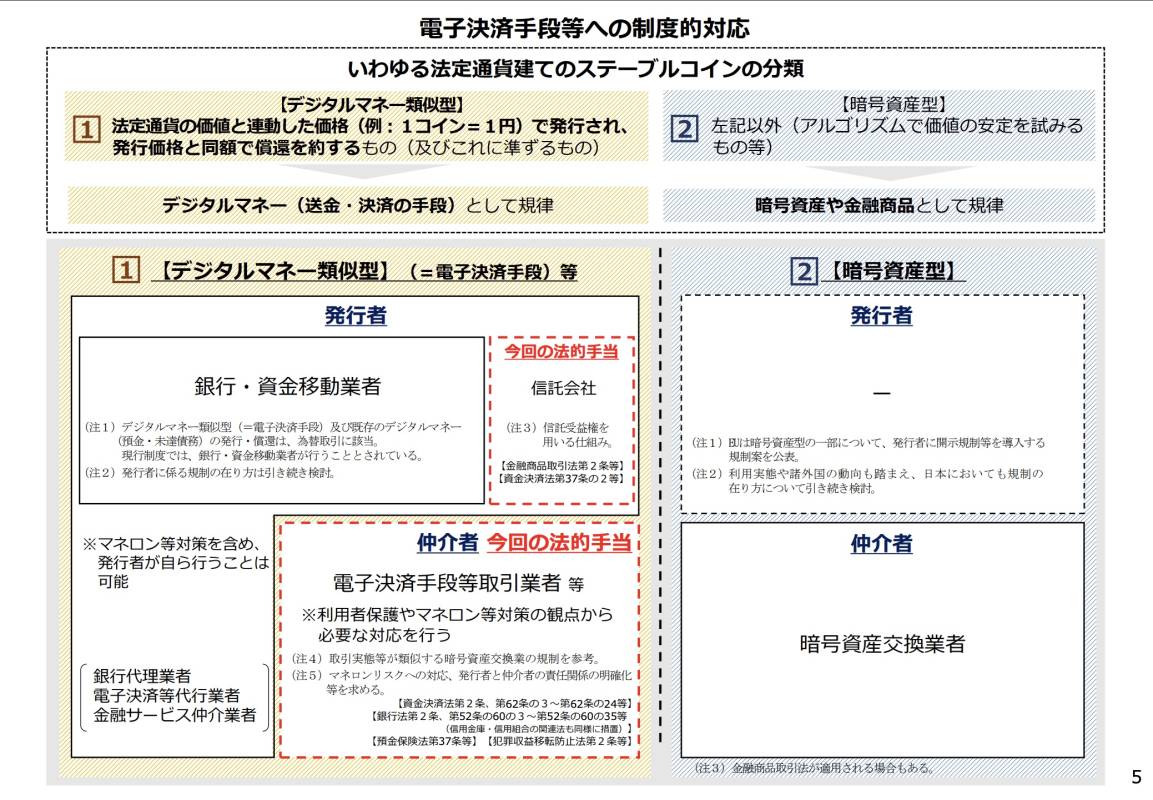

JPYC(ステーブルコイン)は暗号資産なのか?

結論から言うと、JPYC(ステーブルコイン)は暗号資産ではありません。

JPYCは日本の資金決済法上、ビットコインなどの「暗号資産」ではなく「電子決済手段」に区分される“デジタルマネー類のステーブルコインです。この区分では、1 JPYC=1円での発行・償還が前提となり、発行残高は同額以上の日本円(預貯金や国債等)で常時保全されます。

また、発行体の監督枠組みも暗号資産とは異なります。JPYC株式会社は資金移動業者として登録のうえ運用しており、価格変動資産である暗号資産とは法的位置づけ・会計実務・利用目的が明確に異なります。

総じて、JPYCは投機性の高い資産ではなく、円建てで安定的に使える決済インフラとして設計されているのです。

ビットコインやPayPayと何が違うの?

JPYCが新しいデジタルマネーであることは分かりましたが、すでにあるビットコインやPayPayとは何が違うのでしょうか。

それぞれの役割を比べてみると、JPYCの立ち位置がよくわかります。

ビットコインとの違い

ビットコインとの一番の違いは、価格が大きく変動するかどうかです。

- ビットコイン:価格が常に変動しており、「投資」の対象と見られることが多い資産

- JPYC:「1JPYC = 1円」で価値が安定するよう設計されている

そのため、投資のためではなく、円と同じように「送金・決済手段」として安心して使えます。

PayPayやSuicaとの違い

日常で使う電子マネーとも、得意なことが違います。

- PayPayやSuica:日本国内のお店で使うための電子マネー。運営会社のシステムの中で動いており、海外へそのまま送金することはできない。

- JPYC:ブロックチェーンという世界中の誰もが使える仕組みの上で動いている

そのため、JPYCであれば相手が世界のどこにいても、銀行や国境を越えて直接届けることができます。

PayPayやSuicaが「国内専用で日本円に償還できないデジタルマネー」であり、JPYCは「世界中に一瞬で送金でき、償還も可能なデジタル円」という、まったく新しい役割を持っているのです。

JPYCは安全なの?

「デジタルなお金」と聞くと、漠然とした不安を感じる方もいるでしょう。

しかし、JPYCの安全性は、日本の法律に基づいた、誰にでもわかる透明な仕組みによって支えられています。

法律による裏付け

JPYCは、国の法律に則って運営されています。具体的には、「改正資金決済法」と呼ばれる法律です。

発行元であるJPYC株式会社は、金融庁の厳しい審査を経て「資金移動業者(関東財務局長 第00099号)」として正式に登録されました。

これは、国が「この事業者はルールを守って安全に運営しています」とお墨付きを与えている証です。

資産による保証

JPYCの価値は、ビットコインやイーサリアムなどの暗号資産のように、人気で決まるわけではありません。

発行された「1JPYC」に対して、必ず「1円」が銀行預金や国債といった形で裏付け資産として保管されています。このお金は法律によって守られており、万が一発行会社が倒産したとしても、利用者が保有するJPYCの価値は全額保護される仕組みになっています。

これにより、「1JPYC = 1円」の価値が常に保証されるのです。

JPYCはどこで買える?買い方/購入方法、おすすめの取引所

JPYCを手に入れる方法は、ビットコインなどを買うときと少し異なります。

暗号資産取引所でユーザー同士が売買するのではなく、公式サイトから直接発行してもらうのが基本です。

JPYCの購入は公式サイト「JPYC EX」から

JPYCの購入(発行)や日本円への換金(償還)は、公式サービスである「JPYC EX」を通じて行われています。

JPYC EX公式サイト:https://jpyc.co.jp/

暗号資産取引所を介さず、発行元から直接購入する形のため、常に「1 JPYC = 1円」の価格で手に入れることができます。

JPYCの購入方法5STEP

実際にJPYCを手に入れるには、事前の準備が大切です。

以下の5ステップで進めましょう。

それぞれ具体的に解説します。

1. アカウント開設・本人確認の開始

基本情報を入力してアカウントを作成します。

登録メール認証などの初期設定を済ませたら、本人確認フローへ進みます。

2. 最短1分・写真撮影不要の本人確認(JPKI)

マイナンバーカードと署名用電子証明書のパスワードを用意し、スマホで本人確認を行います。

本人確認は写真撮影なし・最短数分で完了します。

3. ウォレットアドレスの登録

受取先のEVMウォレットを登録します。動作確認済みはMetaMaskです。ほかのウォレットを使う場合は、対応状況や設定方法を事前に確認してください。

受取先のネットワークを間違えないようにし、アドレスのコピペミス防止のため、事前に少額テスト送金を行うことをおすすめします。

なお、どのウォレットが良いかわからない方は、「おすすめの暗号資産ウォレット一覧」の記事をあわせてご覧ください。

4. 発行予約・銀行振込

発行額を入力して発行予約を行い、表示された口座へ銀行振込します。

入金は自動で確認され、原則すぐに反映されます。

発行は1回3,000円以上・1日100万円までの上限が設けられています。

5. JPYC発行(ウォレット着金)

振込の確認後、1 JPYC=1円で発行され、指定ウォレットへオンチェーンで着金します。

着金後はすぐに送金・決済などに利用できます。

補足:ガス代について

JPYCの送受信やDApp利用には、ネットワークごとに少額のガス代が必要です(例:Ethereum=ETH/Polygon=POL/Avalanche=AVAX)。

事前に発行と同じチェーンで数百円相当を用意しておくとスムーズです。

ガス代用の暗号資産は、GMOコインなどの国内暗号資産取引所で別途購入し、ウォレットに少量送金しておきましょう。

\100円から始められる&各種手数料0円/

JPYCの主なメリット

JPYCには、これまでの金融サービスにはなかった大きな可能性を秘めています。

ここでは、JPYCにおける主な特徴・メリットを紹介します。

- 24時間365日、いつでも送金できる

- 送金手数料がほぼ無料

- キャッシュフロー計算上「現金」として扱える

各メリットについて深掘りします。

24時間365日、いつでも送金できる

最大のメリットは、銀行の営業時間を気にする必要がなくなることです。

銀行振込のように、平日の昼間しか送金できないといった制限はありません。

深夜でも休日でも、インターネットさえ繋がっていれば、思い立った瞬間に世界中の相手へ送金が完了します。

送金手数料がほぼ無料

JPYCの発行や送金にかかる手数料は、当面無料の方針です。

これは、JPYC社が、裏付け資産として保有する国債の利息などを収益源としているためです。

利用者にとっては、銀行の振込手数料のようなコストを気にせず、気軽に送金できる大きな利点となります。

ただし、ブロックチェーンの利用料(ガス代)は別途わずかにかかります。

キャッシュフロー計算上「現金」として扱える

価格が大きく変動する暗号資産は、会計処理や税金の計算が複雑になりがちです。

一方で、JPYCは常に「1 JPYC = 1円」の価値が保証されており、会計上「現金同等物」として扱われます。

これにより、法人・個人を問わず、資産価値の計算が簡単になり、複雑な経理や確定申告の手間を大幅に減らすことができます。

JPYCの知っておくべき注意点

一方で、新しい技術であるJPYCには、利用する前に知っておくべき注意点も存在します。安全に使いこなすために、以下の点を心に留めておきましょう。

- 利用にはマイナンバーカードが必須

- ウォレットの管理は自己責任

- 発行・償還には上限がある

利用にはマイナンバーカードが必須

JPYCを購入(発行)する際の本人確認は、安全性を高めるため、マイナンバーカードのICチップを読み取る方式に限定されています。

そのため、マイナンバーカードを持っていないと利用を開始できません。

ウォレットの管理は自己責任

JPYCを保管するウォレットのパスワード(秘密鍵)は、銀行の暗証番号よりも遥かに重要です。

もし紛失すれば、そのウォレット内のJPYCは二度と取り出せなくなってしまいます。

JPYCの運営会社も当然、秘密鍵の再発行には対応できないため、紙に書き写して金庫にしまうなど、自分自身で厳重に管理することが求められます。

発行・償還には上限がある

JPYCの発行会社が取得したライセンスは「第二種資金移動業」という種類のため、一度に実行できる取引に上限が定められています 。

具体的には、日本円からJPYCへの発行(購入)と、JPYCから日本円への償還(換金)は、1日あたり100万円までという上限があります 。

ただし、一度ウォレットに入ったJPYCをユーザー間で送金する際には、この金額の上限はありません 。

JPYCの将来性は?

JPYCは現在、日本円連動型ステーブルコインとして、実用性と法的整備の両面で期待が高まっています。将来性の観点から見ると、以下のようなポイントが重要です。

- 決済手段としての拡大

- アプリやプラットフォームとの連携強化

- 日本円ステーブルコイン市場での競争優位

決済手段としての拡大

まず、決済手段としての拡大が期待されています。JPYC株式会社はクレジットカード返済に対応する動きを進めており、先日には次世代クレカ「Nudge」がJPYC払いに対応したことで話題になりました。

ステーブルコインでクレジットカードを返済できる仕組みが整えば、VISA加盟店など多数の支払いシーンでJPYCの利用が可能になります。これにより、従来のキャッシュレス決済やクレジットカード決済と同じ感覚で、JPYCを用いた資金移動が一般化していく可能性があります。

アプリやプラットフォームとの連携強化

次に、アプリやプラットフォームとの連携強化も注目でしょう。

ノーコードツールやアプリ決済サービスとの提携を通じ、JPYCが個人・法人問わず導入しやすくなることで、デジタル経済圏でのユースケースが増えていくと考えられます。

特に小規模事業者やスタートアップが自社サービスにJPYC決済を組み込む機会が増えれば、流通量と利便性は飛躍的に向上するでしょう。

日本円ステーブルコイン市場での競争優位

最後に、日本円ステーブルコイン市場での競争優位についてです。

先行して認知度を築いており、複数のパブリックブロックチェーンで発行・運用の実績もあります。

こうした土台があることで、市場成長の波が来た際に先んじて対応できる立場にあり、他のステーブルコインや銀行発行型のデジタル通貨(CBDC等)との比較でも有利な点があります。

JPYCに関してよくある質問

最後に、ここまで読んでいただいた中で浮かんだかもしれない、いくつかの疑問について一問一答形式でお答えします。

JPYCは暗号資産(仮想通貨)とは違うのですか?

はい、違います。

JPYCは日本の法律上「電子決済手段」として整理されており、暗号資産ではありません。

そのため、会計上も価格が変動する暗号資産とは異なり、現金と同じように扱うことができます。

以前からあったJPYCとは何が違うのですか?

一番の違いは、日本円に戻せる(償還できる)かどうかです。

以前のJPYC(JPYC Prepaid)は、法律上「前払式支払手段」という扱いで、一度購入すると日本円に戻すことはできませんでした。

新しいJPYCは「電子決済手段」となったことで、いつでも「1 JPYC = 1円」で日本円に換金することが可能になりました。

JPYCを持つと儲かりますか?

いいえ、JPYCをただ保有しているだけでは価値は増えません。

JPYCは「1 JPYC = 1円」で価値が常に安定しているため、ビットコインのような値上がり益(キャピタルゲイン)を目的とした投資の対象とは言い難いでしょう。

それよりかは、決済や送金、またはDeFiに使うための「道具」と考えるのが適切です。

銀行振込と比べて何が便利なんですか?

銀行振込と比べたメリットは「速さ」と「安さ」、そして「時間を選ばない」点です。

銀行振込は手数料がかかり、着金が翌営業日になることもありますが、JPYCはほぼ無料で、24時間365日、数分で世界中の相手に着金します。

このスピード感は特に海外送金やビジネスシーンで大きな力を発揮します。

価値が1円を割ってしまう心配はありませんか?

基本的にその心配はありません。

JPYCの発行会社は、法律に基づいて、発行したJPYCの総額と同額以上の日本円を常に金融機関へ供託(保全)する義務があります。

これにより、利用者がいつでも「1 JPYC = 1円」で払い戻しを受けられることが制度的に保証されているため、価値が1円を割る「デペグ」は発生しない設計になっています。

手数料が無料なのはなぜですか?

JPYCの運営会社は、利用者からの手数料を主な収益にしていません。

利用者が購入した日本円を裏付け資産として国債などで運用し、そこから得られる金利収入を事業の運営費に充てています。

このビジネスモデルにより、利用者は発行や送金の手数料を無料で利用できるのです。

まとめ

JPYCは、1JPYC=1円で発行・償還できる国内初の円建てステーブルコインです。

JPYC EXで本人確認(マイナンバー)を行い、銀行振込で発行すると対応チェーンのウォレットに着金します。

法的には暗号資産ではなく電子決済手段に区分され、送金・決済やアプリ連携に使いやすい一方、ガス代や発行上限などの仕様を理解して安全に利用しましょう。

\100円から始められる&各種手数料0円/

NFT Mediaではメールで、最新情報やお得な情報をお届けしています。

ご登録いただくと、キャンペーンやNFTのWhiteListなどお得な情報、注目のプロジェクト情報等お役に立つ最新情報をメールでお知らせします。ぜひご登録ください。

- NFTのWhiteList(優先購入権)

- キャンペーン情報

- 読者限定Giveaway企画

- 最新NFTコレクション紹介

- NFTニュース速報

- NFTビジネス活用事例